Waarom werd

het zo erg?

By Jeroen Blokland,

Published on May 23, 2023

In het eerste deel van deze serie beargumenteerde ik dat we onze kennis van inflatie niet moeten overschatten. Gezien het grillige verloop van de inflatie vóór 1950 mag niet worden uitgesloten dat de afgelopen 40 jaar, waarin de inflatie almaar verder daalde, de uitzonderingen op de regel zijn. En de hoge inflatie van 2022 – gemiddeld 8% in de Verenigde Staten en 8,4% in de Eurozone – is hiervan een bevestiging. Maar waarom werd het zo erg? En was 2022 een uitzondering of moeten we ons schrap zetten voor een langdurige periode van hoge inflatie? Vragen die ik ga proberen te beantwoorden in deel II van Inflatie en beleggen,

Kort samengevat zijn er drie kern redenen waarom de inflatie de spuigaten is uitgelopen.- Ongeëvenaarde fiscale en monetaire stimulering

- De vernietiging van voorraad ketens

- Dé grote fout: energie

Jeroen Blokland, oprichter van True Insights - biedt onafhankelijk beleggingsonderzoek waarmee beleggers een uitgebreide en bewezen multi-asset beleggingsaanpak kunnen implementeren.

Ongeëvenaarde fiscale en monetaire stimulering

De eerste, en waarschijnlijk ook de meest belangrijke, reden dat inflatie zo omhoog geschoten is, is de ongeëvenaarde fiscale en monetaire stimulering in reactie op de Covid-crisis. Pas nu dat we Covid daadwerkelijk achter ons hebben gelaten, kan er een goed beeld worden geschetst van hoe extreem de interventie van overheden en centrale banken is geweest. Niet in de laatste plaats omdat de effecten ervan nog dagelijks te zien zijn.

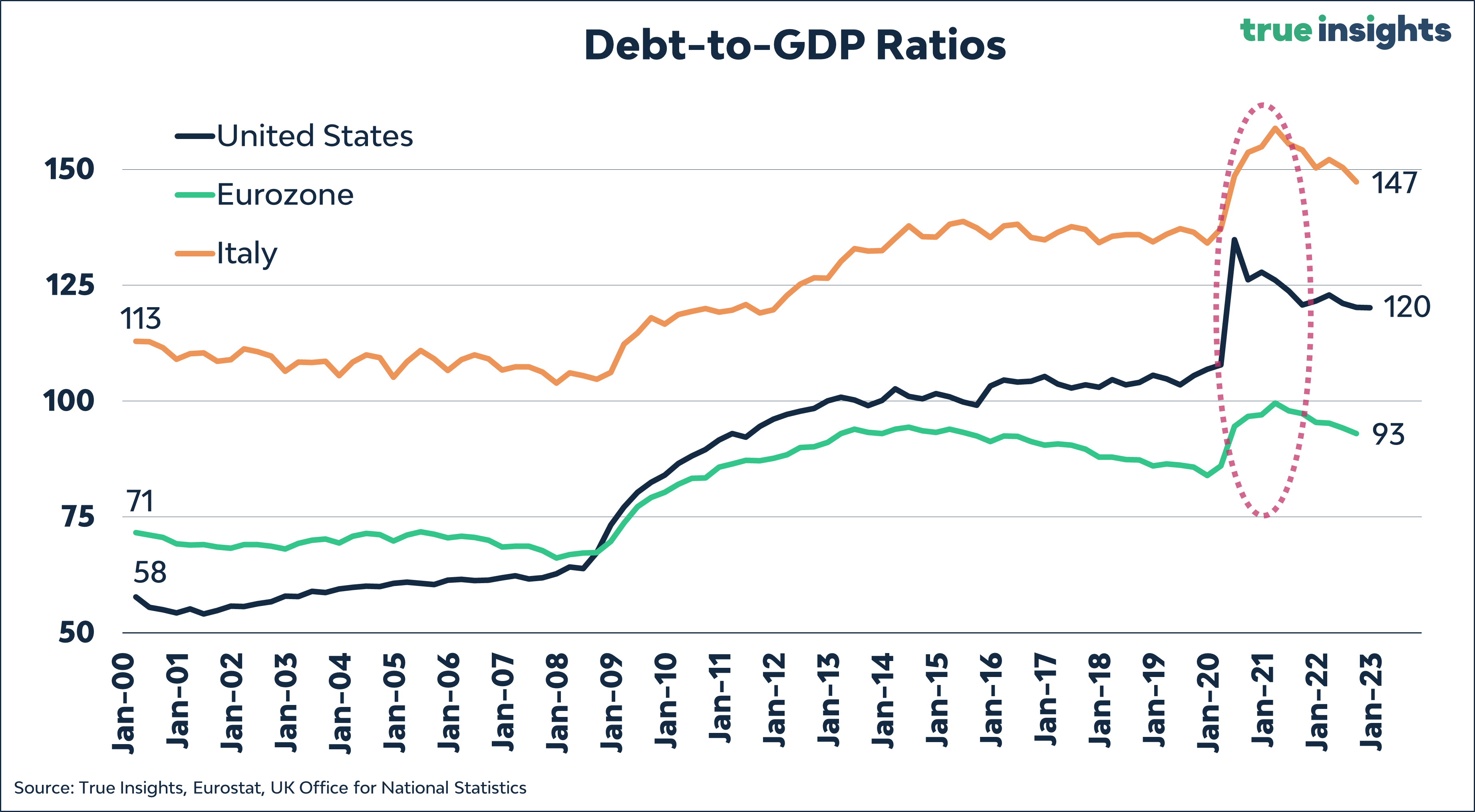

De onderstaande grafiek toont de schuld als het percentage van het BBP van de Verenigde Staten, de Eurozone en Italië. De reden dat ik Italië toevoeg is omdat de Eurozone ervoor heeft gekozen om het monetaire beleid centraal te laten plaatsvinden door de ECB, maar het fiscale beleid effectief bij de lidstaten laat liggen. De centrale regels zijn er toch vooral om overtreden te worden. Het gevolg hiervan is dat de ECB in de praktijk haar beleid moet afstemmen op de zwakste schakel om de houdbaarheid van de schulden niet in het geding te laten komen. Ik ga op dit onderwerp overigens uitgebreid in in deel IV van deze serie.

De schulden ratio’s van landen stijgen al decennialang, maar schoten omhoog gedurende de Covid-lockdowns waarin overheden doorkwamen met enorme hulppakketten om de schade zoveel mogelijk te beperken. En hoewel de economische groei na het loslaten van de maatregelen bijzonder sterk is geweest, ligt de schuld als percentage van het BBP nog altijd aanzienlijk hoger dan vóór Covid.

Wil je deze blog verder lezen? Meld je dan aan via deze link om het vervolg te lezen en ontvang de gehele serie artikelen als eerste in je mail.

Jeroen Blokland

Hi, ik ben Jeroen Blokland en ik ben al heel lang wat ze noemen een multi-asset belegger. Na meer dan 20 jaar voor Robeco, een van de grootste beleggers van Nederland, te hebben gewerkt heb ik mijn eigen onderneming opgericht: True Insights

True Insights levert onafhankelijke belegginsgresearch die jou helpt om betere beleggingsbeslissingen te nemen en jouw kennis van de financiele markten vergroot. We houden je op de hoogte van alle belangrijke marktontwikkelingen en laten zien hoe je hier op in kunt spelen. We maken goed-gespreide belegginsgportefeuilles die in meer beleggen dan alleen aandelen en obligaties.

Meld u vandaag nog aan

Op Nxchange kunt u beleggen en handelen in veelbelovende snelgroeiende bedrijven, groene activa, duurzame bedrijven en vastgoed.